【建築豆知識⑥】 住宅ローン減税のお話し

いつもブログをお読みいただき有難うございます。

あんじゅホームの菅原です。

本日は住宅ローン減税のお話しです。

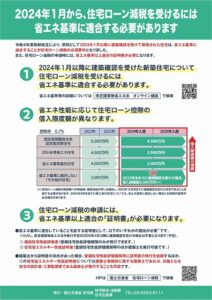

2024年1月から住宅ローン減税を受けるには省エネ性能が必須となります。

~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~

2024年1月以降に建築確認を受けた新築住宅で住宅ローン控除を受けるには省エネ基準に適合する必要があります。

現行の住宅ローン減税は省エネ基準に適合していないお家(一般住宅)に対しても控除の対象ですが

来年以降は控除の対象から外れてしまいます。

では、一般住宅と長期優良住宅でどのくらい差が出るのか試算してみましょう。

※借入額5000万円、金利0.6%として計算します。

現行の住宅ローン減税(一般住宅の場合)

控除率はローン残高に対して0.7%なのでローン残高5000万なら35万円の控除額です。

しかし、一般住宅の場合は年間の最大控除額が21万円となっており、 かつ、13年後のローン残高は約3340万円ですので

13年に渡って最大控除額21万円が続きます。

13(年間)×21(万円)=273万円が控除額となります。

現行の住宅ローン減税(長期優良住宅の場合)

一方、長期優良住宅は年間の最大控除額が35万円となります。

同様に13年後のローン残高3345万円に対して0.7%の約23万円の控除が受けられるので

13年間の控除額は約382万円となります。

このように現行の場合でも長期優良住宅と一般住宅で100万円もの差が出てきます。

2024年以降の控除額

特例はありますが基本的に一般住宅の場合、控除が受けられなくなります。

つまり0円です。

今年中に建築確認を受けなければ270万円を失うことになります。

とは言え、安易にハウスメーカーの話に乗らないように気をつけて下さい。

『今、契約をしないと控除が受けられず損をしますよ』 というトークで契約を迫ってくる会社さんは

「一般住宅を建てること」が前提です。

ちなみに長期優良住宅の場合、年間の最大控除額が31万5千円に減ってしまいますが

13年間での控除額は約373万円となり現行と10万円程度少なくなります。

今後の日本の家づくり 2050年カーボンニュートラルへ向けて、国は省エネ住宅へ舵を切っています。

一般住宅が控除を受けられなくなる。

という視点ではなく

これからは長期優良住宅をはじめとする省エネ住宅がスタンダードになる。

と考えるとこの度の税制改正は「住宅メーカー各社がより良い家を造る」という視点に立つ良い機会であると考えます。

~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~・~

この度の税制改正は元々省エネ住宅を建てている会社にとっては大した問題ではありません。

ローン控除の最大限度額が5000万円から4500万円に減りましたが年間で3万5千円、

仮に13年間最大控除を受けたとしても45万5千円の減額です。

(13年間最大控除を受けるためには約6800万円の借入となります。)

確かに減額は痛手ですが、一方で長期優良住宅の認定を標準で取得していない会社さんにとっては

年間最大21万円、13年間最大控除を受けた場合273万円を

お客様に損させていることになります。

焦って契約を進めることのないようにお気をつけくださいね

引用元 国土交通省